Investimento direto no país

Esta é a categoria de investimento de maior destaque no relacionamento econômico e financeiro do Brasil com o resto do mundo.

O Brasil publica, anualmente, um Relatório de Investimento Direto (RID). Ele apresenta estatísticas e análises dos fluxos e das posições ativas e passivas de investimento direto desde 2016, embora o referente ao ano passado esteja atrasado por conta da greve de seus servidores.

O foco da publicação é a participação no capital das empresas, principal componente do investimento direto no caso da economia brasileira. O RID aborda também operações intercompanhia e fluxos de rendas associados ao investimento direto.

O investimento direto é a categoria de investimento de maior destaque no relacionamento econômico e financeiro do Brasil com o resto do mundo. No fim de 2020, a posição de Investimento Direto no País (IDP), ou seja, a posição passiva de investimento direto, atingiu US$ 521,3 bilhões, equivalentes a mais da metade do total de passivos externos do país.

Segundo o padrão histórico, os ingressos líquidos de IDP são menos voláteis, caso sejam comparados com os investimentos em carteira e outros investimentos, entre outros, empréstimos e créditos comerciais. Mantiveram-se relevantes como fluxos de financiamento do balanço de pagamentos.

A posição de Investimento Direto no Exterior (IDE), ou seja, a posição ativa de investimento direto, atingiu US$ 448,0 bilhões ao término de 2020, equivalentes a 48,7% dos ativos externos totais. O IDE é categoria de ativos externos de maior volume, superior inclusive às reservas internacionais: US$ 355,6 bilhões no fim de 2020.

Conforme o padrão metodológico internacional, configura-se relação de investimento direto quando um investidor de uma economia detém poder de voto igual ou superior a 10% em empresa ou fundo de investimento sediado em outra economia. Nessas condições, o investidor direto participa de forma efetiva das decisões de estratégia e gestão da empresa, mantendo, em geral, interesse de longo prazo na empresa investida.

A motivação do investidor direto difere daquela do investidor em carteira. Este último não busca exercer influência sobre a gestão da empresa investida.

A relação de investimento direto pode ocorrer de forma imediata, quando o próprio investidor direto detém poder de voto igual ou acima de 10% na empresa investida, e indireta, quando, por exemplo, uma empresa detém uma subsidiária em outra economia e esta, por sua vez, possui 10% ou mais de poder de voto em uma terceira empresa.

Embora a primeira empresa não possua diretamente participação no capital da terceira, exerce influência ou controle de forma indireta. As relações de investimento direto, portanto, podem ser transmitidas por meio de uma cadeia de participações.

A posição total de IDP atingiu US$ 765,4 bilhões em 2020, composta por US$ 521,3 bilhões em participação no capital e US$ 244,1 bilhões em operações intercompanhia.

As transações de IDP totalizaram ingressos líquidos de US$ 69,2 bilhões em 2019, equivalentes a 3,76% do PIB, semelhante à média dos anos anteriores. Em 2020, os ingressos líquidos de IDP (US$ 37,8 bilhões), equivalentes a 2,62% do PIB, situaram-se abaixo da média dos últimos anos, por efeitos da pandemia.

No ano anterior à pandemia, os ingressos líquidos em participação no capital, somados os lucros reinvestidos, atingiram US$ 63,6 bilhões. Esses ingressos corresponderam a 92% do fluxo do IDP total. Os ingressos brutos em participação no capital, exclusive lucros reinvestidos, somaram US$ 49,0 bilhões em 2019.

A variação da posição de IDP é explicada pela totalidade dos fluxos econômicos ocorridos no período contido pelo intervalo entre as posições. Esses fluxos econômicos compreendem transações componentes do balanço de pagamentos e alterações decorrentes de flutuações como paridades (taxa de câmbio), precificação dos ativos (valuation), entre outras, por exemplo, mudança de residência.

As estatísticas de posição de investimento direto são sensíveis ao critério utilizado para mensurar o valor de cada empresa. O valor de mercado é o critério recomendado para valorar todas as posições e transações entre residentes e não residentes, incluindo o investimento direto.

Para as empresas listadas, a cotação das ações em negociação nas bolsas representa o preço de compra e venda, pois reflete uma transação livre no mercado. A melhor forma de estimar o valor de mercado das empresas não listadas, conceitualmente e considerando a disponibilidade de informações, é objeto de contínuo debate.

Os seguintes métodos são usados para estimar o valor de mercado das empresas de investimento direto cujas ações não são listadas:

* preço de transação recente: compra e venda direta de totalidade ou parte da empresa;

* valor líquido dos ativos: avaliação da própria empresa ou de auditores dos valores de ativos e passivos;

* valor presente dos lucros futuros: taxa de desconto sobre o fluxo de lucros esperados;

* capitalização de mercado: razão preço/patrimônio líquido, ou preço/ ativos, das empresas listadas aplicada sobre empresas não listadas;

* fundos próprios em valor contábil: considera capital integralizado, reservas e lucros acumulados, e ganhos/perdas sobre essas contas; e

* parcela do valor global: proporção da empresa no valor total do grupo multinacional, calculada por faturamento, lucros, ativos, ou número de empregados.

O Censo requisita às empresas de IDP informações contábeis e uma avaliação própria de valor de mercado, conforme um dos métodos elencados. O valor da posição passiva de investimento direto em participação no capital é sensível ao critério de valoração.

A comparação dos mais recentes Censos de Capitais Estrangeiros no País, quinquenais com anos-base 2020 e 2015, ao englobarem toda população de declarantes, mostrou elevada taxa de renovação de empresas de IDP. A quantidade de declarantes, contudo, não se alterou significativamente.

Para o ano-base 2015, a pesquisa recebeu as informações de 16.982 empresas de IDP, ante 16.863 declarantes para o ano-base 2020. Apenas 56% dos declarantes (9.481 empresas) participaram das duas edições do Censo. Esse grupo respondeu pela maior parcela da posição de IDP: 83% em 2015 e 74% em 2020.

Há diferentes motivos para uma empresa de IDP deixar de constar no Censo. Do conjunto dos trinta maiores declarantes do Censo ano-base 2015, dezenove empresas não participaram do Censo ano-base 2020 por força de reorganizações societárias e fusões e aquisições, com alteração de CNPJ, mas sem encerramento de atividades. Além disso, três empresas foram adquiridas por investidores residentes, deixando de ser empresas de IDP.

O IDP – Participação no capital apresentou lucratividade (a razão entre os lucros auferidos em determinado ano e a posição em participação no capital no fim daquele ano) de 5,3% em 2020, inferior à média de 6,2%, observada entre 2010 e 2020, e à taxa de 7,0% de 2019. A maior taxa de lucratividade do IDP foi observada em 2010, último ano do governo Lula com 10,7%, e a menor, em 2015, antes do golpe, com 2,4%.

Observa-se, na Era da Globalização (últimas três décadas), a ascendência de corporações transnacionais constituídas por complexas estruturas organizacionais, envolvendo o controle e a influência de inúmeras empresas. Nesse cenário, a metodologia internacional das estatísticas de setor externo desenvolveu dois conceitos para a identificação do país de origem do investimento direto.

O país do investidor imediato é o país de domicílio da empresa não residente e investidora diretamente na subsidiária ou filial no Brasil. O país do controlador final é aquele de residência do investidor detentor do efetivo controle e interesse econômico na empresa investida no Brasil.

Assim, o controlador final é identificado a partir da seguinte análise: partindo da empresa receptora de investimento direto no país, percorre-se a cadeia de relações de controle até encontrar a empresa não residente sem possuir outro controlador.

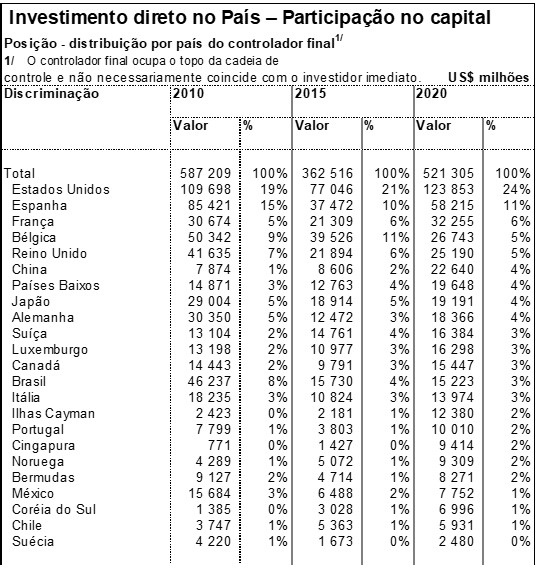

Alguns países detêm posições significativamente maiores quando compiladas pelo critério de país investidor imediato, comparadas às compiladas com base no conceito de controlador final. É o caso de Países Baixos e Luxemburgo, países-sedes de empresas intermediárias, atuantes na canalização de investimento direto de países controladores finais para os países de destino.

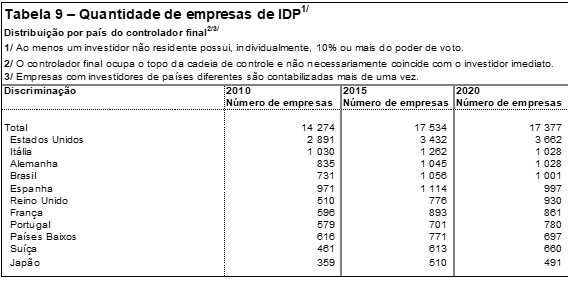

Outros países exibem posições de IDP – Participação no capital superiores conforme o critério de país controlador final, como Estados Unidos, Espanha, Bélgica, França e China. Esses países são sedes de empresas canalizadoras do IDP por meio de países intermediários. Confira nos quadros abaixo a dominância global da economia brasileira.

Fernando Nogueira da Costa é professor titular do Instituto de Economia da UNICAMP. Obras (Quase) Completas em livros digitais para download gratuito em http://fernandonogueiracosta.wordpress.com/). E-mail: fernandonogueiracosta@gmail.com.